1. 传统音乐市场正在经历消逝和新生

在过去的 20 年中整个音乐市场规模可以用消逝和新生来形容。

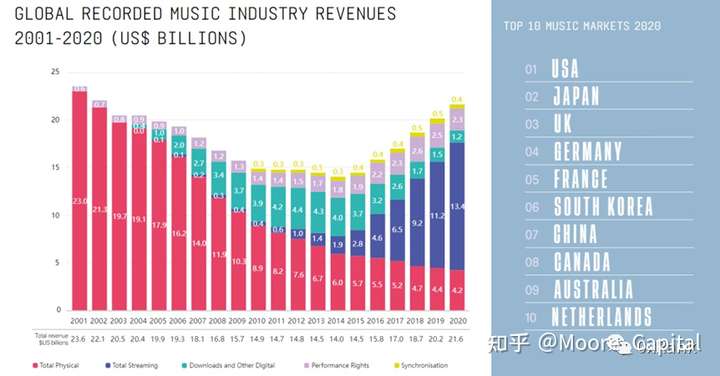

以唱片、光盘、专辑为代表的实体音乐不断走弱,2020 年的市场规模大约在 42 亿美元,相比 2001 年下降了 81%。而在 2010 年后,伴随 Web 2 不断发展,以流媒体为代表的互联网音乐发展迅速,2020 年流媒体音乐市场规模在 134 亿美元,相比 2010 年增长 3250%。虽然 2020 年整个音乐市场的市场规模依旧不如 2001 年的市场规模,但我们注意到以 Web 2 流媒体为代表的互联网音乐正在不断赋予整个音乐市场规模新生。伴随 Web 3 的基础设施成熟、音乐人和用户增长以及传统音乐产业链存在的问题,我们认为 Web 3 音乐可能是音乐市场的又一次革新。

图片

全球音乐市场规模

资料来源:《国际音乐市场报告:2021》

2. 全球音乐人数量级在千万左右,但是收入不尽如人意

从创作者端来看,全球的音乐人数量应该在千万左右。

从全球市场来看,根据 Spotify CEO Daniel Ek,截止 2020 年底,Spotify 的音乐人在 800 万左右,2025 年入驻的音乐人将达到 5000 万。

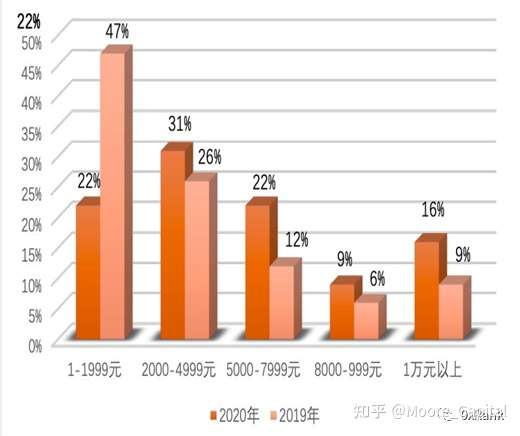

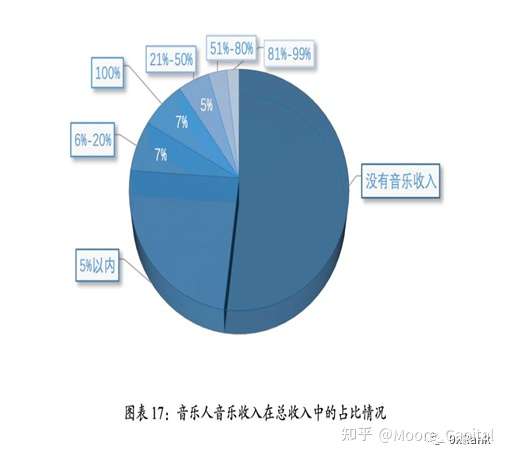

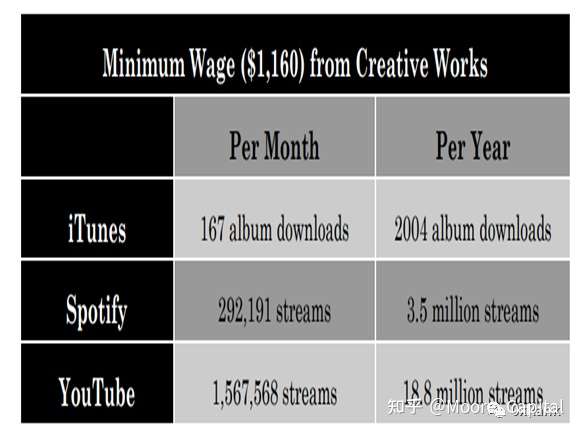

从中国市场来看,QQ 音乐和网易云音乐都拥有超过 30 万音乐人。考虑到数据重复,全球音乐人会在千万左右。音乐人的增长得益于发行门槛和制作门槛的大幅降低。但从收入来看,绝大部分音乐人的收入都不尽如人意。音乐行业 28 分化比较严重。从中国 2020 年音乐人收入来看,75% 的音乐人月收入都在 8000 元以内。此外,大部分长尾音乐人的音乐收入只是外快。

图片

2019年和2020年音乐人月收入对比

图片

音乐人音乐收入占总收入对比

图片

艺术家要获得最小收入所需要的点击量

资料来源:《中国音乐市场报告:2020》,Euterpe 白皮书

3. 全球付费音乐流媒体用户已超 4 亿

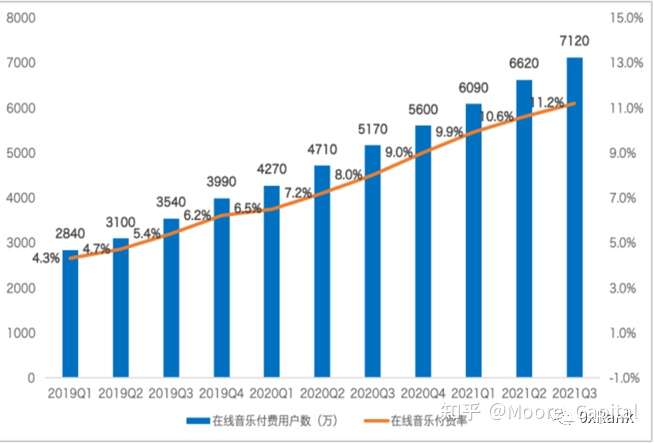

从用户端来看,截止 2020 年全球付费音乐流媒体用户已达 4.43 亿。在近 10 年中,国际流媒体付费用户呈现高速增长。从国内看,光 QQ 音乐的付费人数在 2021 Q3 已达 7120 万人,付费率也达 11.2%。此外,音乐用户还包括唱片消费者,演唱会消费者,音乐相关周边消费者等,整体的潜在音乐消费人数及渗透率有望保持高速增长。

图片

2010-2020 世界流媒体付费人数

图片

2019-2021 QQ音乐在新音乐付费人数

4. 传统音乐赛道产业链冗杂是导致音乐人版税少的核心因素

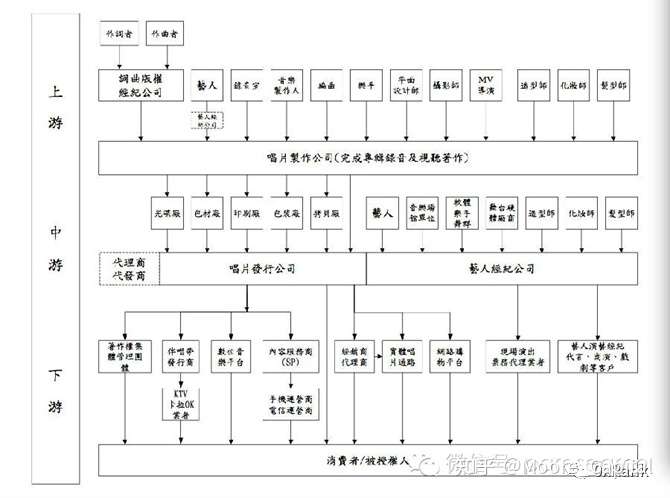

整个传统音乐赛道的产业链过于冗杂,是导致目前音乐人版税收入过少的核心因素。整个音乐产业链的上游主要是以作词者、作曲者、歌手为代表的音乐制作方,大家耳熟能详的就是周杰伦,方文山等。中游主要是唱片发行公司,主要是以索尼、环球、百代以及华纳为代表的的世界四大唱片发行公司。下游主要是各类消费者以及各类代理商,例如 QQ 音乐,网易云以及收听用户等。

在目前基于互联网流音乐的版税分配中,音乐人能够获得的收入较少。现在流媒体播放平台通行的做法是,一首歌的版税 42% 分给唱片公司(如索尼、环球等),约 30% 分给操作系统(如安卓、iOS 等),约 20% 分给互联网播放平台(例如 QQ 音乐、网易云),词、曲作者总共能分到 8%,歌手则大多由唱片公司与其结算。如果词曲被多层代理,版税也会被层层分割,到作者手上会更少。

图片

传统音乐发行产业链

5. 传统音乐人版权分配较少,还有延迟收入以及分配不透明的现象

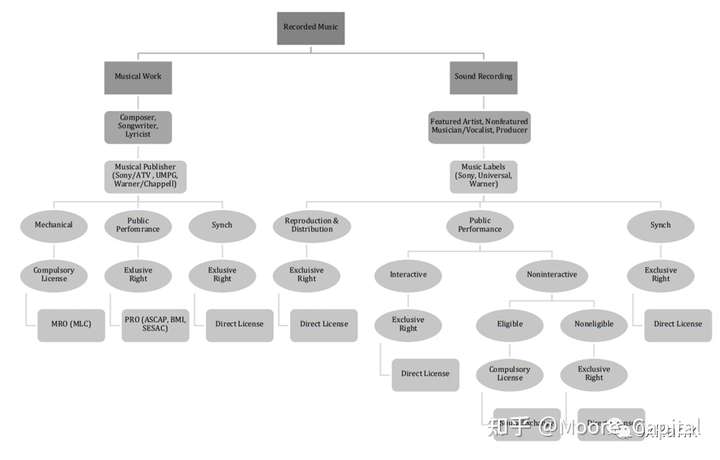

除了版权分配较少,音乐人在版权方面还存在延迟收入、分配不透明等现象。唱片公司、出版商等通常按季度发表版权使用费相关信息,但真正到音乐人的手中收入往往需要递延一两年。目前的用户在流媒体平台只需要鼠标一点就能够下载相关的音乐,而无数的中间商需要一两年后才将其中的版税分配给版权持有者。这一方面是源于版权行业的法律相当复杂,其次是由于产业链以及中间商较多。其次,根据 Rethink Music 报告表明,20%-50% 的版权收入不会到合法的版权所有者手中,而是在各个不透明的过程中被侵占吞噬。

图片

音乐版权涉及各方

资料来源:RETHINK MUSIC, FAIR MUSIC:TRANSPARENCY AND PAYMENT FLOWS IN THE MUSIC INDUSTRY 26 (2015).

二、Web3 音乐解决了什么问题

1. Web3 音乐的本质在于重塑产业链

Web 3 音乐的本质在于重塑产业链。相对于上述描绘的传统音乐极其复杂的产业链,Web3 音乐项目将产业链重塑,并将其简化为:音乐家通过创作类项目或者 MusicFi/NFT Marketplace 直接将音乐铸造成 NFT 递交给下游的消费者手中。

通过重塑产业链,带来的好处主要是:

1). 降低冗杂的中介费用。正如上文描述,在流媒体平台中,音乐人只能获得约 8% 的版权收入,剩余的 92% 被唱片公司、操作系统以及流媒体平台层层剥削。简化产业链对于音乐人最直接的好处就是获得更高的收入,以支持其而更好的生活。

2). 让版税收入更透明,更及时。上文也提到,在传统的音乐市场,版权费存在递延一两年才能收到的情况,并且分配过程中极其不透明,而大部分长尾音乐人议价能力低,只能默默忍受此类现象。通过将音乐上链铸造成NFT,作品通过播放获得的版税能够透明且即时地反馈给音乐人。但如何将音乐作品链下获得的收益真实且公允的传递在链上是需要解决的问题。

3). 粉丝能够分享到音乐人成长的收益。粉丝看好的音乐人,在早期购买 NFT 后,一方面能够享受版税的收益,另一方面也能享受到 NFT 不断升值的溢价。这两者的潜在收益有利于 Web 3 用户(尤其是 NFT 爱好者)不断购买音乐人的 NFT 产品。

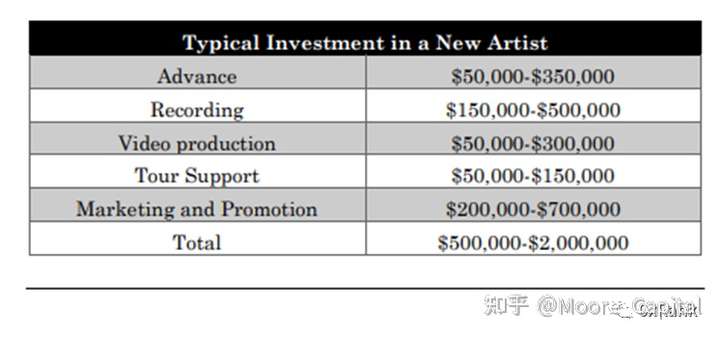

4). 募资更便捷。以美国市场为例,传统的艺术家/音乐家作品的宣发 + Marketing 费用在 50 万美金 - 200 万美金左右。这对于中小以及独立音乐家来说是高昂的费用,但通过 NFT 一级市场的发行,艺术家可以通过白皮书 + 社区运营 + 个人影响力轻松募集成百上千 ETH 从而资助完成作品,随后不断让作品升值回馈社区。

图片

美国市场新的艺术家所需投资

2. Web3 音乐并不能解决长尾音乐人收入较低的问题

虽然上文谈到web 3 音乐能够重塑产业链,但是并不能解决大部分音乐人收入较低的问题。从供给端来看,近 21 世纪后,发行音乐的成本已经越来越低,因此大量的网络音乐家如雨后春笋般出现,加剧了市场竞争。从需求端来看,用户的娱乐时间本就有限,如今还要和 Tiktok 等短视频 + Bilibili 等长视频等应用软件争抢客户时间。其次,Web 3 用户数量相对较少,再叠加不同国家对语言、风格的不同,愿意在 Web 3 的音乐平台听音乐的人数就少之又少。因此,对于大部分长尾音乐家来说,其发表的音乐作品很可能成为僵尸作品,因此收入较少也便是事实。Web 3 音乐只是重塑了产业链,让产业链更加透明,效率更高,是辅助音乐家变得更富有,而不是让音乐家割韭菜。

图片

大部分 Web3 音乐播放量很低

3. 子赛道主要分为流媒体播放、交易、版税以及创造等

目前整个 Web 3 音乐赛道中的主要子赛道分为流媒体播放平台、NFT 交易平台、版税平台以及创作平台。这四个子赛道的想象空间都比较大。

创作平台是赛道上游,支持用户创造初代音乐 NFT,并对初代作品的二创和多创。用户可以基于 JPG 轻易进行二创多创,创造新的 Meme,但是音乐本身就难以进行二创,且二创难度较大。音乐创作平台的诞生极大方便用户进行二创,从而更有利于用户传播社区文化,提高音乐 NFT 的流动性。

NFT 交易平台是赛道的上游/中游,主要是音乐人通过一级市场发行 NFT 给粉丝以及粉丝之间二级市场交易 NFT 的平台。

流媒体播放平台是赛道的下游,类似于 QQ 音乐以及网易云音乐,是 Web 3 的音乐播放平台,是音乐人扩大社区影响力的核心平台之一,其发展的逻辑和 Web 2 流媒体播放平台如出一辙。

版税平台在实现 NFT 版税的基础之上,通常还会带有 DeFi 功能。Web 3 的音乐版税平台服务于音乐人和粉丝,诞生的目的就是为了解决版税不透明,递延等问题。

图片

目前 Web3 音乐不同的子赛道划分

三、项目 Mapping

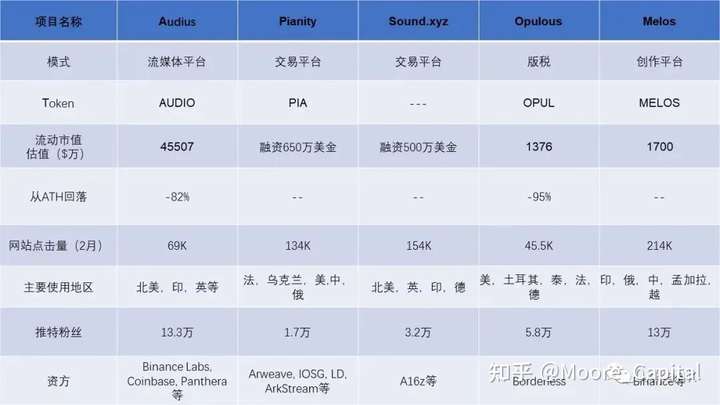

1. 赛道明星项目一览

图片

2. Audius:目前最大的 Web3 流媒体音乐播放平台

Audius 是目前最大的 Web 3 流媒体音乐播放平台。Audius 采取 Web 2 邮箱注册 + Web 3 钱包登录的方式,对传统互联网用户足够友好,避免了钱包登录的较大门槛。作为音乐平台,头部音乐明星的入驻会带给平台巨大的流量,Audius 正努力通过代币奖励吸引音乐人。在早期时,平台就吸收部分音乐人为顾问或者是创作者发放大量空投,在 20 年 10 月的空投中,平均每人获得 500 万枚 token(现在值 350 万美金)以激励大 V 创作作品以及反哺平台。其次,Audius 也发布激励计划,吸引长尾音乐人入驻,例如每周 5 首最热门歌曲的创作者可获得 100 个 token,最热门歌单的制作者也可以获得 100 个 token。

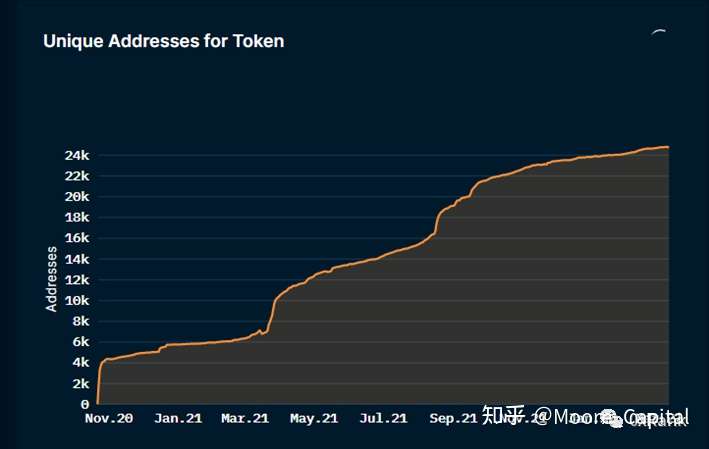

目前 Audius 绝大部分用户可能都是 Web 2 用户,而非加密用户。从目前 Token 的持币地址来看,近期的持币地址达到 24 K 左右,同比目前的使用用户来看(日活约 100 K),大部分用户(75%+)并非持币者,而是 Web 2 的原居民或者是对加密/音乐感兴趣的用户。同样,从社区氛围中也可见一斑,Discord 中有一个仅对 token 持有者开放的 channel,而在其他 channel 内,均禁止讨论币价,大部分均是在讨论音乐创作本身。

图片

Token 独一无二持币地址

图片

Audius 日活用户

3. Audius:Token 赋能尚可,经济模型有待改善

整体来看 token 赋能尚可,Token 的作用主要是:

质押参与节点运行。Audius 的音乐文件存储在 IPFS 上,节点分为内容节点,主要负责存储用户数据、图像以及音频文件等;以及搜索节点,负责搜索歌单,用户等。其中成为内容节点需要质押 20 万 - 1000 万 token,成为搜索节点需要质押 20-700 万 token,整体成本较高(散户可以选择代理质押)

社区治理

挖矿

参与平台经济。但是平台经济模型整体较弱,token 只是用来作为奖励,且奖励额度不大。此外由于平台暂无收入方案,因此也没办法采用质押分收入的模式。

Audius 优劣并存。优点在于努力向去中心化靠拢,能够让用户无审核上架作品,采用 Web 2 邮箱 + Web 3 钱包登录方式。开放 API 能给外部 App 调用歌曲等。缺点也很明显,由于无审核就能上传音乐,可能会涉嫌侵权以及内容安全性等问题,其次 Audius 上的音乐没办法得到版权保护,也没有明确的创作者收入计划。总而言之,Audius 现在依旧需要改进经济模型。

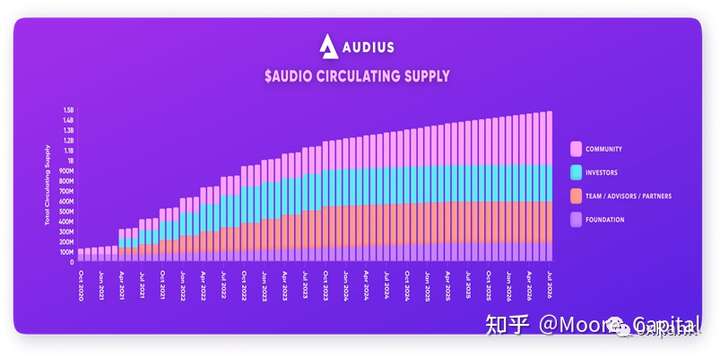

图片

Audius 未来流通量

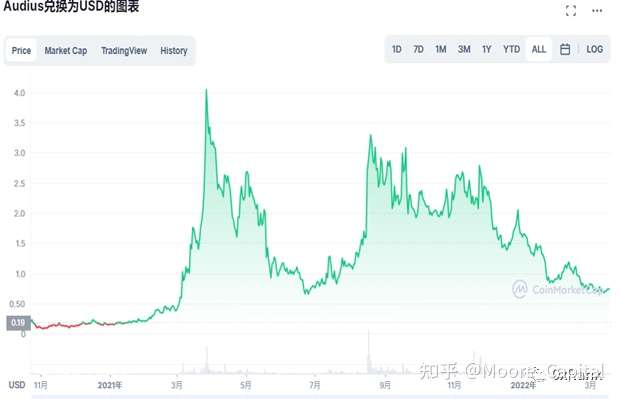

图片

Audius 价格变化

4. Pianity:建立在 Arweave 上的音乐 NFT 交易平台

Pianity 是建立在 Arweave 上的 MusicFi NFT 交易平台,主要涉及 NFT 的一级市场发售。Pianity 目前并不支持用户之间互相出售相关的 NFT 产品,但会在 3 月开放二级市场,其中音乐家能够收到 8% 版税。Pianity 上的 NFT 分成四个等级,每个等级数量不同,发行数量和价格取决于音乐人。目前 Pianity 的音乐 NFT 也不能享受版权分红。

目前 Pianity 具有平台内流通 token PIA, 目前尚未发行,定价始终为 0.1 美金。用户可以通过 ETH,USDC 等购买平台内 NFT,随后官方会定期按照个人 NFT 总价值除以平台内用户 NFT 总价值进行 PIA 代币分红。PIA 代币主要用于购买 NFT,并且项目方会常发行用 PIA 购买 NFT 随后返还等活动。目前信息较少,平台经济模型尚可,还需项目方逐渐完善相关信息。

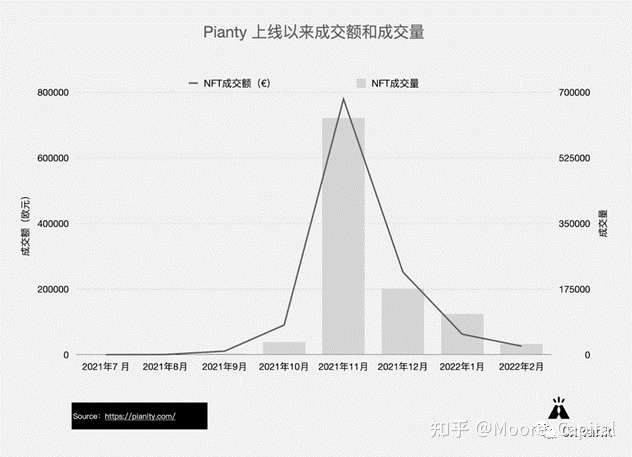

图片

Pianity 上线以来成交量

5. Sound.xyz:大幅改善音乐人的收入水平

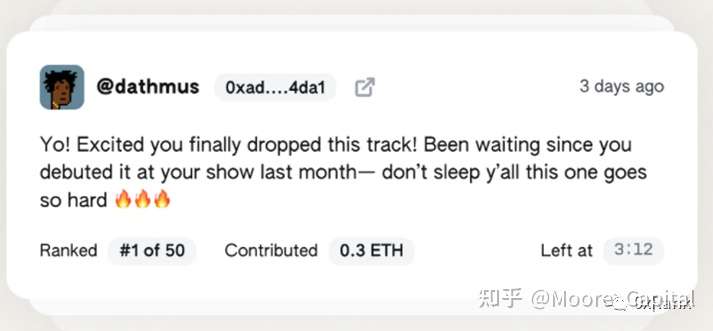

Sound.xyz 主打 Web 3 音乐人作品的首次发行平台。Sound.xyz 目前仅支持一级市场交易,购买的 NFT 只能前往 Opensea 等进行二级市场交易,且目前 MusicFi NFT 流动性不充足,市场上交易量相对较小。此外 Sound.xyz 的亮点是在用户购买 NFT 后,可以发表公开评论,让公众知道自己对于该作品的想法,增强了艺术家与音乐人之间的互动。

Sound.xyz 大幅改善音乐人的收入水平。根据 Sound.xyz 近 30 日销售来看,在 69 位音乐家中有超过 54 位音乐家的月收入高于美国最低收入 1400 美金,一半以上的音乐家 30 日收入达到 6000 美金以上,并且不少音乐人在本月并没有发行新作品,其版税月收入就已经高达 3 ETH 以上,相对于传统流媒体音乐平台,Sound.xyz 确实做到了大幅改善音乐人的收入水平。但 Sound.xyz 的音乐家入驻采取邀请制,因此部分入驻的音乐人可以认为是行业内的新星或者佼佼者,并不具有对所有音乐人收入改善的普适性。

图片

Sound.xyz 音乐评论

图片

54 名以上的音乐人月收入超美国最低月收入

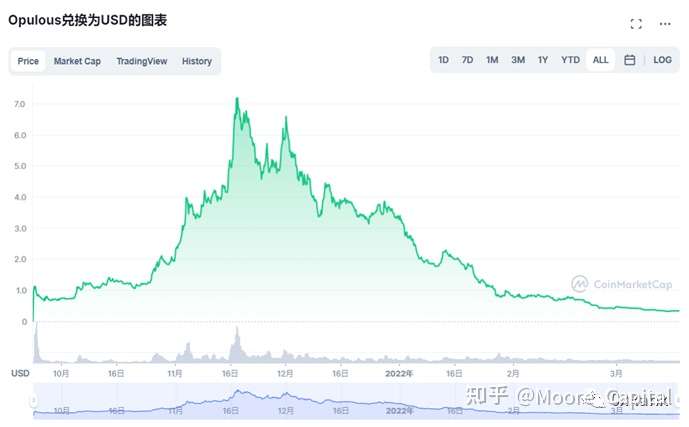

6. Opulous:版税平台,MusicNFT+DeFi

Opulous 特色在于版税平台以及 Music NFT+DeFi。Opulous 主营业务是音乐 NFT 一级发行 + 二级市场 + 版税 + DeFi。用户在拥有 NFT 后会自动获得该音乐人在该音乐的版税,这是目前其他音乐交易平台暂时没涉足的业务。其次 Opulous 的亮点在于其 DeFi 贷款,即音乐人可以将未来创造的项目的 1 年的版税作为抵押来向平台筹借资产。此外,平台还支持用稳定的版税音乐 NFT 来进行抵押以获取相应贷款。该 DeFi 产品极大增强了头部音乐 NFT 的流动性和应用型,开始搭建应用层面的音乐 NFT 乐高。

$OPUL 整体赋能尚可。OPUL 的功能主要是:1. 平台内买卖 & Mint 的结算代币 2.Staking 3. 流动性挖矿 4. 治理等。整体而言,token 赋能尚可,目前尚未推出质押功能。待 Q2 推出质押功能能够分享平台收益后,token 价值会有一定回升。

图片

Opulous 经济模型

图片

OPUL 目前赋能较低,价格走弱

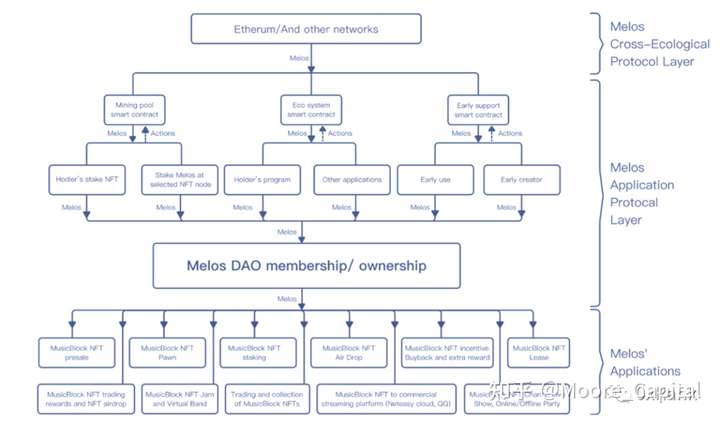

7. Melos:支持二创,刺激 Music NFT 乐高发展

Melos 不同于市场上其他的 Music NFT 交易所,其主打的是流媒体音乐创作。其交易部分同市场上的交易所模式相同,收听音乐免费,但持有 NFT 并不享有版税等额外福利。

其精彩的部分是其创作以及二创部分。用户可以上传一段音乐/或者用电钢创作一段音乐,生成初代 NFT(New Forge)。随后用户可以将该音乐 NFT 进行二创产生新的子代 NFT(Jam Forge)。链上的 Musicblock 记录了每个 NFT 的相关 DNA 和 GEN 世代。DNA 包含作者、创作、溯源等,Gen 代表世代等级。Melos 在很大程度上刺激了音乐 NFT 乐高的发展,并且通过链上溯源保证了使用权确权的过程。

图片

Melos 音乐创作界面

图片

目前交易量正在快速提升,流动性增强

8. Melos:token 赋能较好,未来 NFT 交易起量价

Melos 代币赋能较好,未来伴随音乐 NFT 景气度提升助力价格上涨。

1. Melos 的音乐 NFT 市场获取的交易费的 50% 将用来购买 Melos 并销毁,剩余的 50% 将会分配给国库。

2. 用户可以购买其他用户在创作室铸造的 NFT,随后可将该 NFT 质押作为节点,并将一定的 token 质押在节点中从而获得额外奖励。质押 NFT 的节点奖励以及质押 token 获得的额外奖励将会根据全平台的质押情况进行每日分配。

3. 会将 20% 上述的质押池中 token 放入 Uniswap 以提供流动性。

4. 持币者会定期分配到交易所的手续费分红。

5. 用户铸造音乐 NFT 会得到一定的 token 奖励。

6.KOL 和社区贡献者会得到 token 奖励。

图片

Melos 经济系统概述

四、从 DeFi 到 SocialFi 的复盘

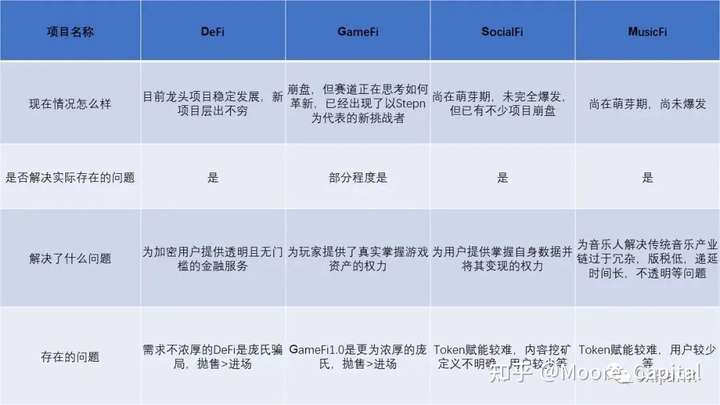

1. Web3 音乐路在何方:从 DeFi 和 GameFi 来看

Web 3 音乐有 4 条子赛道 + 音乐 NFT 共五条赛道,我们仔细思考,Web 3 音乐 NFT 究竟会怎么发展呢?

分析这个问题之前不妨来看看已经成熟的应用层赛道 DeFi,GameFi 以及部分成熟的 SocialFi 的成功/失败经验。

在经历过 2020 年的 DeFi 之夏后,DeFi 开始大规模爆发。DeFi 在 2020 年前没爆发的核心原因莫非于:

1. 如何找到初始用户和启动资金

2. CEX 的上所费用高昂,上所后价格和流动性都会提高一个档次。真正解决上述问题的解决手法就是流动性挖矿。流动性挖矿通过“代币上涨——APR 拉高——更多的用户看到 APR 拉高后购买 token 迅速进场——代币继续上涨”的雪球不断扩张,但在中间逻辑链条中出现崩塌(通常是用户进场少了,抛压 > 进场),左脚踩右脚上天就会变成右脚踩左脚的死亡螺旋

因此我们目前看到的明星项目是脱离了补贴后,用户对该产品有真实需求的项目。此类项目解决了用户在 Web 3 中对金融产品的真实需求,而不是创造了一个环境,让他们要有这个需求。

2021 年爆发的是 GameFi 之秋。GameFi 爆发的核心因素是来自于第三世界的用户因疫情导致收入降低,他们需要获得收入补贴家庭。此时 Axie 恰巧提供了此类用户打金的机会。在 2021 年 7 月 Axie 收入超过王者荣耀的收入后,GameFi 彻底走向了加密用户的世界。GameFi 的庞氏色彩更为浓厚,采用的增长逻辑也类似于左脚踩右脚上天“用户进场——代币上涨——打金收益上升——吸引新用户接盘 token 和 NFT 进场——代币继续上涨”。

但伴随占据 BSC 日交易量 1/4 的 Cryptomines 崩塌,GameFi 1.0 也渐渐拉下帷幕,目前剩下的老牌 GameFi 还在苟延残喘。不同于 DeFi 真实解决了用户的金融需求,以 Axie 为代表的 GameFi1.0 更多的是在牛市暴富 Fomo 情绪下诞生的特殊产物,是为了迎合 Web3 用户 APR 成瘾做出的一个 PPT 产品。目前还存在的 GameFi 多是叙事宏大的平台 + 元宇宙游戏。

2.Web3 音乐路在何方:从异曲同工的 SocialFi 来看

SocialFi 的逻辑不同于 DeFi 和 GameFi,但和 MusicFi 部分有异曲同工之处,均是基于对大 V/音乐人的用爱发电从而购买相关粉丝 Token/NFT。SocialFi 的逻辑简化成——大 V 想要变现自己的社会资本(获得 token),那么就需要耗费时间和金钱成本证明自己社会资本的价值(POW 工作量证明)。类似于 BTC/ETH 的逻辑,这也说明基于区块链的 Web 3 是非常适合 SocialFi 发展的。即 SocialFi 的本质可以理解为大 V(或者是个人)通过自身的影响力在基于区块链技术下,一方面打造自己的社交资本(也就是个人的品牌名声),另一方面为自己的粉丝们谋取福利。

但正是因为上述的逻辑,导致 SocialFi 现在也存在较大的问题:

1. 想要去中心化的社交,但是本质上做不到去中心化(少数名人能带来非常强大的社交垄断)

2. 对于社交平台来说,内容挖矿非常难定义。

3. 对于社交平台以及代币发放平台而言,平台代币价值的赋能比较重要。

4. 用户较少。目前 SocialFi 要发展依然需要很长的道路要走,其赛道规模还小,机制还相对原始,Web3 的原住民也较少,愿意使用产品体验不太好的 SocialFi 用户少之又少。

图片

整个加密赛道复盘

五、总结

综合上述分析,Web 3 音乐的 4 条子赛道 + 音乐 NFT 本身共五条赛道,确定性更为明确的赛道可能是以版税、流媒体、创作等平台。对于音乐 NFT,其作用在于收听、收藏、对偶像的支持以及版税分配等,抛去头部音乐人发行的带有版税分配的音乐 NFT,大部分音乐 NFT 的展示场景、炫耀属性会弱于 JPG 类 NFT。但头部音乐人发行带有版税性质的 NFT,并且用户获得了较大收益后,音乐 NFT 赛道会迎来爆发。

整个 Web 3 音乐赛道的想象空间较为强大。流媒体和创作平台可以在 IP 端和各大知名音乐人合作,用 token 激励的方式做到 Listen to earn 和 Create to earn,成为 Web 3 的 Spotify 或者说是 QQ 音乐。版税平台的诞生就是为了解决传统音乐产业链中的冗杂,能够为音乐家提供更好的工具,解决产业链中版税分配过低、递延、不透明的现象。音乐 NFT 交易平台受限于音乐 NFT 本身弱于 JPG 类 NFT,以及 Opensea 度短期内持续一家独大的现象,发展路径可能相对不太明确。

整个赛道的问题依旧存在:

1. 从用户端来看,整个 Web 3 的用户还是较少,愿意花本就有限的时间听 Web 3 音乐的用户更少,愿意花真金白银购买没有版税的 NFT 的用户就少之又少。

2. 从 IP 端来看,缺乏以 Taylor Swift、周杰伦等头部明星的带动,目前的 Web 3 音乐家相对长尾。

3. 从项目端来看,不少项目方的经济模型不够完善,token 的赋能很弱,整个项目更像是“我创造了这个环境,所以用户要这个需求”。具有强社交性质的音乐项目类似于 SocialFi。当 SocialFi 的项目代币赋能很差并采取内容挖矿开始冷启动时,后果就是用户开始无限制的创造垃圾内容,限入挖提卖的死亡螺旋。因此当音乐项目开始 Listen to earn 和 Create to earn 时,如果不赋予 token 价值,死亡螺旋也会是最后的结果。

在我们看项目时,我们很难评判加密世界的用户数量,但我们能够评判:

1. 项目方是否能够有明星 IP。没有明星 IP,光靠众多长尾音乐人冷启动的效果会非常不好(即 NFT 交易量会很低)

2. 项目方在具有明星 IP 时,懂不懂 Web 3。如果拿 Web 2 的音乐模式生搬硬套到 Web 3,大概率就是失败。

3. 项目方经济模型是否合理。目前来看,大部分项目经济模型并不是特别出彩,对代币的赋能除了质押就是治理或者挖矿,能够做到交易支付或很红的都较少。出彩的部分可以是交易支付、听歌需要部分 token、平台收益分红、各类方式奖励等。